Tenemos el agrado de dirigirnos a Ud. y por su intermedio a la Honorable Cámara de Diputados de la Provincia de Buenos Aires en relación al tratamiento del Proyecto de Presupuesto 2021 y su correspondiente Ley Impositiva Provincial que se encuentra en discusión parlamentaria.

Según el Proyecto de Presupuesto 2021 publicado en estos días vemos con gran preocupación la posibilidad de incremento de la Alícuota del Impuesto sobre los Ingresos Brutos que se encuentra actualmente fijada en el 7%, la cual aumentaría al 9%. Pero además se sigue encuadrando a los Productores Asesores de Seguros (Código Actividad 662020) con actividades que no responden a la naturaleza del servicio prestado, asimilándola a otros servicios financieros y bursátiles que nada tienen que ver con nuestra actividad.

Es de una inconsistencia total y absoluta asimilar a un Productor Asesor de Seguros, que desarrolla una actividad profesional de carácter personal y cuyos ingresos están vinculados a un número limitado de operaciones anuales, en carácter fundamentalmente de asesor, con la de -por ejemplo- un intermediario bursátil que puede intervenir en una cantidad ilimitada de transacciones de carácter instantáneo, en muchos casos especulativas.

Sería, a nuestro entender, mucho más razonable la incorporación de los Productores Asesores de Seguros dentro del Capítulo de Servicios Personales, por su carácter fundamentalmente de asesores de carácter personal con título y matricula profesional reconocida oficialmente.

Siendo uno de nuestros objetivos bregar por la defensa y el reconocimiento de los derechos de los Productores Asesores de Seguros y de las Asociaciones que los representan, es oportuno hacerles llegar nuestro pedido de su correcto encuadre con respecto al tratamiento impositivo de dicha actividad profesional reconocida en la Ley Impositiva bajo el código 662020 (Servicios de Productores y Asesores de Seguros).

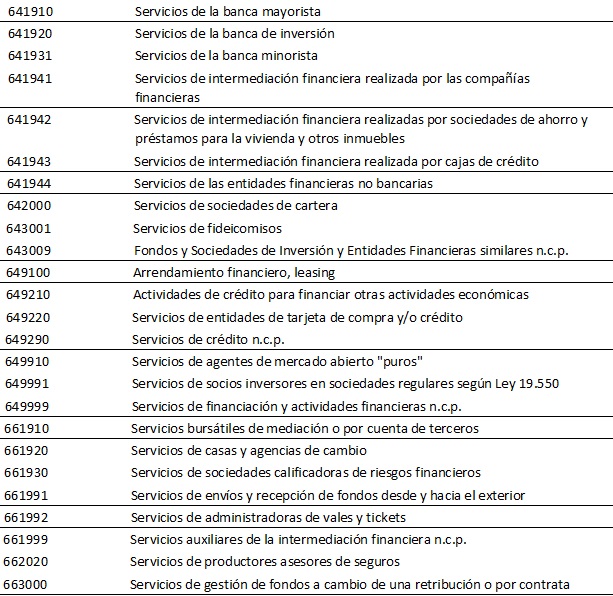

A modo ilustrativo se detallan las actividades que revisten el mismo tratamiento y claramente se observa las diferencias de realidades económicas y lo disímil que resultan las actividades enunciadas en relación con el Servicio de Asesoramiento prestado por un Productor Asesor de Seguros.

Proyecto ley Impositiva: Actividades gravadas al 9%:

En la actualidad para desempeñar la actividad de Productor de Seguros se debe cumplir con un Curso de Capacitación Obligatorio y de un Examen de Competencia que se debe aprobar ante la Superintendencia de Seguros de la Nación (SSN). Una vez aprobado dicho curso se debe tramitar la Matricula ante la SSN que es el órgano de Control de la Actividad. Anualmente se debe cumplir con la cantidad de Horas de Capacitación Obligatoria que se imponen por Manual de Procedimientos a través de la Resolución de la SSN. y con el pago de la Matricula para el desempeño de nuestra actividad. Además estamos sujetos a tres ámbitos de responsabilidad: Administrativa bajo la órbita de la SSN, Civil dado que afrontamos Responsabilidad Civil Profesional por nuestro ejercicio expuestos a reclamos de mala praxis cuando el accionar se aparta de los deberes establecidos y en tercer lugar penal ante acciones que infrinjan normas del Código penal. Es decir, de todo lo expuesto se desprende el carácter profesional que hoy reviste nuestra actividad. Sumado esto al hecho de ser Profesionales independientes que somos responsables de nuestra formación y capacitación tanto para el acceso a la matricula como para su revalida anual, sujetos al control de una Autoridad que ejerce el poder de policía sobre la matricula, todos elementos que configuran la figura de una profesión independiente.

Entendemos que la Ley Tarifaria ha repetido año a año la misma agrupación de actividades quedando hoy desactualizada la naturaleza de nuestra actividad, ya que como se observa no es una actividad vinculada con los servicios financieros ni bursátiles, sino la prestación de un servicio profesional de asesoramiento como el caso de un Abogado, Contador Público, Escribanos, Veterinarios, Médicos, etc; las cuales se gravan con la alícuota general del 3,5%. Inclusive los Servicios prestados por Martilleros y corredores cuando no se trata de la intermediación en una operación de compraventa y se trata de un asesoramiento o tasación está previsto su encuadre como servicio profesional gravándose con la alícuota general de Servicios al 3,5%. Asimismo dicho encuadre erróneo trae aparejadas otras injusticias en cuanto al tratamiento bancario y el acceso a créditos que hoy no están permitidos para las actividades vinculadas a la intermediación financiera.

Se encuentran en tratamiento parlamentario dos Proyectos impulsados por el Diputado

Guillermo Escudero del Bloque Frente de Todos y por el Senador Andrés De Leo del Bloque Juntos por el Cambio que proponen el correcto encuadre de la actividad del Productor Asesor de Seguros reconociéndole la naturaleza del Servicio personal o profesional. De esto se deduce que los legisladores han advertido la injusticia que se comete con los Productores Asesores de Seguros y dichos proyectos buscan subsanar dicho error.

Basándonos en los proyectos impulsados por los dos bloques mayoritarios de las Cámaras de

Legisladores de la Provincia de Buenos Aires entendemos que se debe reveer esta propuesta de Ley

Impositiva para el año 2021 ya que se persiste en el error de encuadre de nuestra actividad. Los Productores Asesores de Seguros de la Provincia de Buenos somos pymes, generadores y dadores de empleo y solicitamos nos apoyen con el correcto encuadre para seguir trabajando por una Provincia más justa y digna.

Saludamos a Ud. con la consideración más distinguida.

Jorge Luis C. Zottos Agustina Decarre

Secretario Presidente