Las previsiones para la economía argentina empeoran como resultado, por una parte, del estricto confinamiento aplicado a consecuencia de la pandemia y, por la otra, por la situación de deterioro crediticio que venía arrastrando el país. Así, se estima una caída del PIB en 2020 que puede moverse en una horquilla entre el -9,5% y el -10,4% en términos reales, frente al -2,2% de 2019 (-2,4% en 2018).

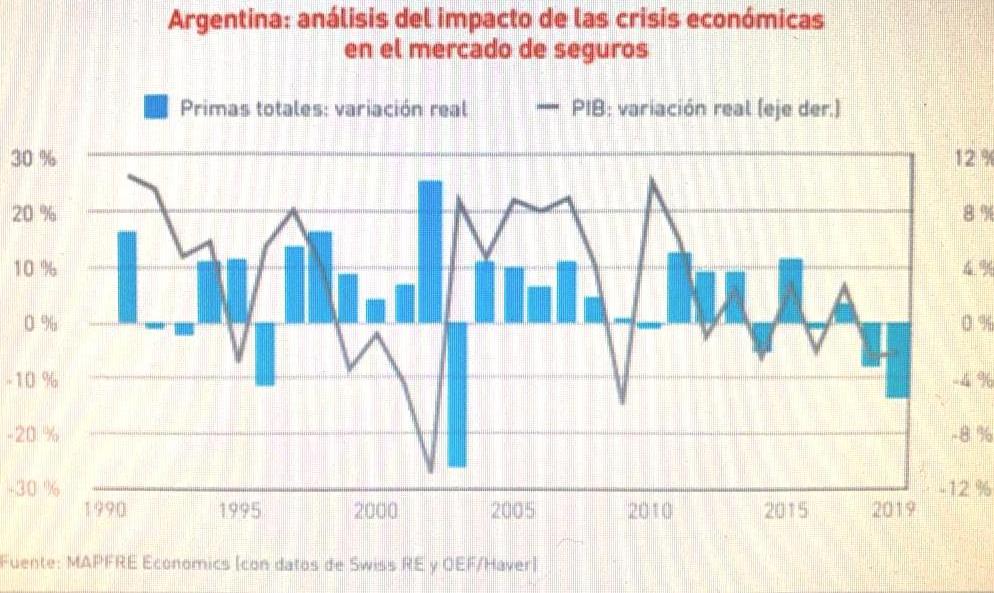

Este entorno hace empeorar también las perspectivas de desarrollo del negocio asegurador, que ya venía sufriendo las consecuencias de la crisis económica en la que se encontraba Argentina en 2019, Si observamos lo sucedido en el mercado asegurador argentino en las crisis económicas vividas desde el año 1990, vemos que en la crisis de finales de los años noventa y principios de los años dos mil, que culminó con una caída del PIB del -11% en el año 2002, el mercado asegurador argentino mantuvo crecimientos reales positivos hasta el año 2003, en el que sufrió una fuerte contracción real del -26%, cuando la economía comenzaba a recuperarse.

Sin embargo, en los cuatro años posteriores a esa caída, el sector asegurador se recuperó con notables crecimientos, con un crecimiento anual promedio del 9,5%, en términos reales, por encima del crecimiento real del PIB, que creció en promedio un 7,6% en ese período.

Posteriormente, la crisis mundial iniciada con la caída de Lehman Brothers afectó a la economía argentina, que sufrió una caída del PIB en 2009 del -5,9%, tuvo un menor impacto sobre el desarrollo del mercado asegurador, que se ralentizó, experimentando un retroceso del -0,9% en 2010, pero de nuevo volvió a crecer de forma notable en los tres años posteriores a la crisis con un crecimiento real promedio del 10,3% anual, muy por encima del crecimiento del PIB.

Sin embargo, a partir de entonces la economía y el sector asegurador argentinos entraron en una dinámica en la que alternaba un año de crisis con un año de ligeros crecimientos, hasta la crisis de 2018 que se ha profundizado en 2019, y que viene a agravarse aún más a consecuencia de la pandemia (véase la Gráfica 2.1.10-b). Complementariamente, las Gráficas 2.1.10-c y 2.1.10-d muestran el impacto a nivel desagregado para los ramos de Vida y No Vida, respectivamente.

Fuente: MAPFRE Economics (2020), Panorama económico y sectorial 2020: perspectivas hacia el tercer trimestre, Madrid, Fundación MAPFRE.