El desafío actual de la industria de seguros

Si antes de la pandemia, la industria de los seguros ya enfrentaba desafíos gracias a un ecosistema altamente competitivo y cada vez más digital; hoy, la adopción de nuevas tecnologías y metodologías innovadoras de creación de servicios y modelos de negocios disruptivos, se convirtió en la piedra angular del éxito.

Por ello, “Insurtech” está impregnando todos los aspectos de la industria, impulsando el impacto, la eficiencia y la satisfacción tanto del cliente, como de los productores, para las aseguradoras que adoptan una cultura digital.

Ya existen muchos ejemplos de innovación exitosa en los que inspirarse, demostrando cómo la tecnología está reconfigurando la industria y cambiando la forma en que se gestionan los seguros y hasta repensar en diferentes tipos de seguros más a medida.

Algunos de los ejemplos más notables son:

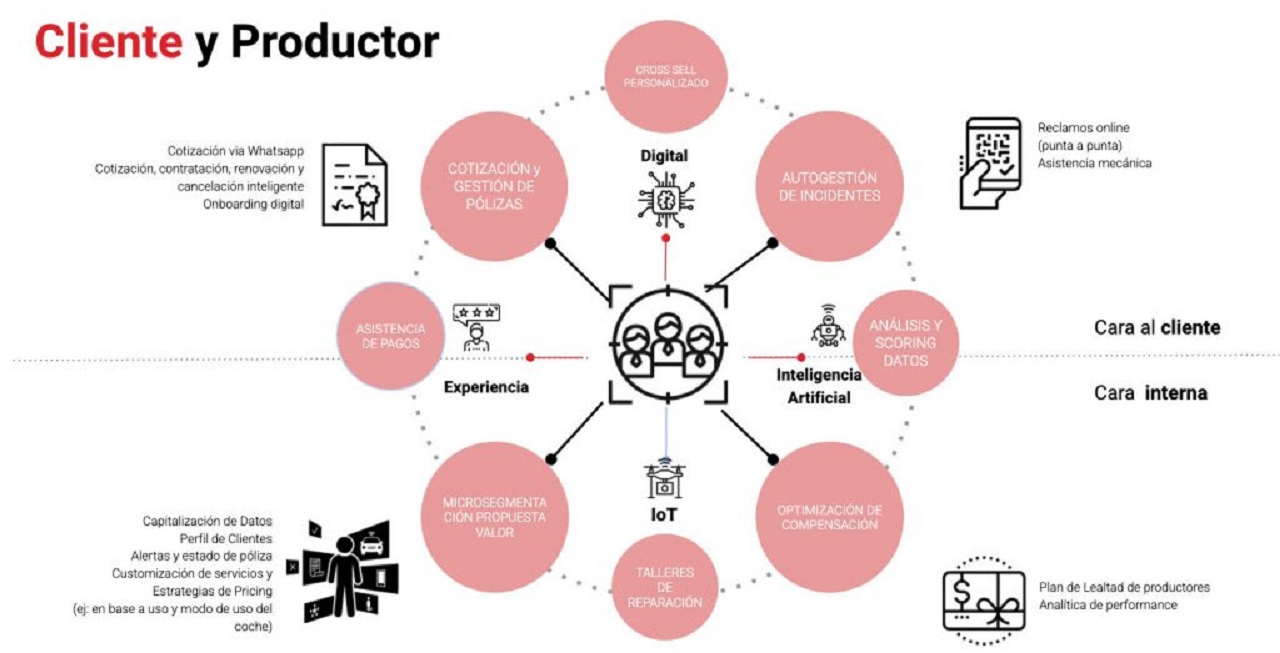

Experiencias autogestivas. Podemos ver como empresas de seguros están haciendo posible que sus clientes generen reportes de incidentes en tiempo real usando tecnologías al alcance de su celular. Por ejemplo, se puede usar Whatsapp, Facebook u otras plataformas conversacionales para reportar de manera inmediata un incidente. Este es un ejemplo de una experiencia “autogestiva”. Dicha experiencia tiene beneficios para la empresa (menos fricción) y el cliente (mejor experiencia usuaria). Reclamos online y asistencia mecánica, son otros ejemplos.

Cotización y gestión de pólizas digitales. Vemos que las empresas están migrando hacia un onboarding digital, usando, por ejemplo, biometría para facilitar el ingreso de nuevos clientes. Se puede recibir una cotización hecha a medida para vos por WhatsApp en sólo unos minutos – un cambio significativo en la experiencia de usuario. La personalización de la póliza se puede lograr a través del uso de datos.

Pólizas más personalizadas con mejor análisis y scoring de datos. Típicamente las empresas han usado una metodología y clasificación bastante genérica para evaluar la probabilidad de que un cliente reclame un incidente. Con el uso de inteligencia artificial, se puede evaluar de manera más precisa el riesgo de cada póliza y las preferencias de cada cliente. Eso incluye la generación de microseguros, que son más atractivos para las generaciones jóvenes, quienes desean otro tipo de seguro.

Así el uso de los datos y las plataformas conversacionales ayuda a reducir notablemente la fricción en momentos de estrés e incertidumbre, asegura la portabilidad y la omnicanalidad al mismo tiempo que permite a las empresas modelar las audiencias para identificar algunos incentivos y diseñar ofertas de valor personalizadas. También logran simplificar procesos internos que facilitan la vida del productor a la vez que ayudan a reducir el fraude a las aseguradoras.

Los líderes en la industria cuentan con una visión digital

En la industria podemos ver una gran diferencia entre las empresas que ya tienen una visión digital y aquellas con un estado digital menos maduro. Desde nuestro punto de vista, esta visión tiene que incluir cinco puntos claves:

Una cultura digital y ágil. Una cultura que promueve la sustentabilidad del talento en las organizaciones y de innovación habilitada.

Una gestión de datos apta para el mundo digital. Típicamente esto significa el uso de un “data lake” único, con mejor data streaming, integración o smart data.

El uso de plataformas conversacionales. Le facilitamos la vida al cliente evitando que baje una aplicación más en su celular y le damos la posibilidad de un canal de venta y gestión más cercano desde su chat.

Adopción de tecnologías potenciadoras. Dichas tecnologías incluyen la inteligencia artificial y RPA. Es una empresa “cloud-first” – o, en otras palabras, tiene una arquitectura cloud.

Agilidad y procesos. Es importante que la empresa cuente con procesos que la ayuden a ser más ágil. Por ejemplo, la exposición de microservicios que abre a la posibilidad de un ecosistema de negocios y herramientas de automatización que pueden generar la flexibilidad empresarial necesaria.

Un trabajo enfocado en una experiencia customer-centric. A través de frameworks de trabajo colaborativo, research e insights para la toma de decisiones y ciclos iterativos basados en testeo.